Indice

Introduzione

Entrata in vigore e dettagli del decreto

Come funziona il credito d’imposta

- Investimenti incentivati

- Requisiti per accedere agli incentivi

- Chi è escluso dal piano

- Utilizzo del credito d’imposta

- Come accedere al credito d’imposta

- Calcolo del credito d’imposta

Un salto in avanti verso un futuro più sostenibile e digitale: è questo il piano.

O meglio, è questo il piano Transizione 5.0, il nuovo strumento messo in campo dal Governo per accompagnare le imprese in questo percorso di trasformazione.

La cifra messa a disposizione delle imprese per il biennio 2024 – 2025 è pari a 6.3 miliardi di euro, sotto forma di credito d’imposta.

Con un occhio rivolto all’innovazione e all’efficienza energetica, il Governo offre, dunque, alle imprese una nuova opportunità di crescita, in vista di un obiettivo ben più ambizioso: modernizzare il sistema produttivo italiano e rafforzare la sua competitività a livello internazionale.

Come sempre, l’intento di Geos Energia è quello di fornire ai lettori di questo blog uno strumento di aggiornamento che coniughi velocità e facilità di fruizione.

Con questo obiettivo in mente, nei paragrafi che seguono troverai una sintesi semplice ed esaustiva del Piano Transizione 5.0, con i consueti riferimenti alle fonti ufficiali per eventuali approfondimenti.

Buona lettura!

Decreto attuativo Piano Transizione 5.0: dal 7 agosto è entrato in vigore

Il 7 agosto è entrato in vigore Il decreto del Ministro delle Imprese e del Made in Italy del 24 luglio 2024, pubblicato nella Gazzetta Ufficiale n. 183, in cui si prescrivono le modalità di attuazione del piano di Transizione 5.0.

I beneficiari del provvedimento sono le imprese che investono in progetti imprenditoriali la cui finalità è ridurre i consumi energetici, mettendo a frutto tecnologia e innovazione: a loro è riconosciuto un credito di imposta, entro la misura di 50 milioni di euro l’anno.

Vedremo tutti i dettagli nei paragrafi che seguono.

Come funziona il credito d’imposta del piano Transizione 5.0

Come funziona il credito d’imposta del piano Transizione 5.0

Al cuore del piano vi è un meccanismo di credito d’imposta proporzionale all’investimento effettuato dall’impresa e al conseguente risparmio energetico ottenuto.

In altre parole, più un’azienda investe in tecnologie innovative e più riduce i propri consumi energetici, maggiore sarà il credito d’imposta di cui potrà beneficiare.

Quali investimenti sono incentivati?

Il piano incentiva una vasta gamma di investimenti, tra cui:

- Acquisto di nuovi macchinari e impianti: investimenti in tecnologie all’avanguardia che consentono di ottimizzare i processi produttivi e ridurre i consumi energetici.

- Software e sistemi per la gestione energetica: strumenti, quindi, chei permettono di monitorare in tempo reale i consumi energetici e di individuare le aree di miglioramento.

- Impianti per la produzione di energia da fonti rinnovabili: ad esempio, l’installazione di pannelli solari o di piccole turbine eoliche per autoprodurre energia.

- Formazione del personale: investimenti nella formazione dei dipendenti per acquisire le competenze necessarie a gestire le nuove tecnologie e ottimizzare i processi produttivi.

Quali sono i requisiti per accedere agli incentivi?

Per poter beneficiare del credito d’imposta, le imprese devono soddisfare alcuni requisiti fondamentali:

- Investimenti nuovi: gli investimenti devono essere effettuati nel periodo 2024-2025. Nello specifico, il periodo che rende ammissibile l’agevolazione è quello compreso tra il 1 gennaio 2024 e il 31 dicembre 2025.

- Diminuzione dei consumi energetici: l’investimento deve essere finalizzato a una riduzione misurabile dei consumi energetici, rispetto a una situazione di riferimento.

- Compilazione della domanda: è necessario presentare una domanda online al Gestore dei Servizi Energetici (GSE), fornendo tutta la documentazione richiesta.

Dal 7 agosto 2024, infatti, è possibile accedere, tramite SPID, alla sezione “Transizione 5.0” dello sportello digitale del GSE.

Chi è escluso dal piano transizione 5.0?

Chi è escluso dal piano transizione 5.0?

Chi è escluso dal piano transizione 5.0?

Chi è escluso dal piano transizione 5.0?L’obiettivo del Piano Transizione 5.0 è promuovere la transizione verso un’economia più sostenibile e a basso impatto ambientale. Pertanto, sono escluse le attività che vanno in direzione opposta, come quelle legate all’inquinamento e all’uso di fonti energetiche fossili.

Dunque, oltre alle imprese in liquidazione, fallimento o sottoposte ad altre procedure concorsuali, sono escluse dall’agevolazione tutte quelle imprese che abbiano ricevuto sanzioni interdittive per reati ambientali.

Nello specifico, sono escluse dal beneficio le seguenti attività:

- investimenti legati all’utilizzo di combustibili fossili, salvo alcune eccezioni ben precise (ad esempio, per veicoli agricoli in fase di transizione verso tecnologie più pulite).

- investimenti che aumentano significativamente le emissioni di gas serra

- investimenti in discariche, inceneritori e impianti di trattamento meccanico biologico sono generalmente esclusi, salvo alcune eccezioni specifiche legate all’efficienza energetica e al recupero dei materiali.

- attività che producono grandi quantità di rifiuti pericolosi sono escluse, a meno che non adottino misure per ridurre l’impatto ambientale.

Infine, non sono ammessi investimenti in beni di imprese che operano in settori come l’energia, l’acqua e i trasporti, quando questi beni sono destinati ad essere utilizzati gratuitamente.

L’utilizzo del credito d’imposta

Il credito d’imposta ottenuto grazie al Piano Transizione 5.0 può essere utilizzato esclusivamente per compensare i debiti tributari.

Per ottenere la detrazione, bisognerà inserire l’importo del credito nel modello F24 e trasmetterlo telematicamente all’Agenzia delle Entrate.

Come sempre, è importante rispettare i tempi previsti: la compensazione può avvenire a partire da 5 giorni lavorativi successivi alla comunicazione dei dati da parte del GSE all’Agenzia delle Entrate e, in ogni caso, entro il 31 dicembre 2025.

Nel caso in cui il credito non venga utilizzato interamente entro tale data, è possibile riportarlo negli anni successivi, suddividendolo in cinque quote annuali di pari importo.

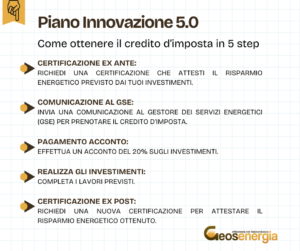

Come accedere al credito d’imposta del Piano Transizione 5.0

Come accedere al credito d’imposta del Piano Transizione 5.0

Per poter usufruire del credito d’imposta previsto dal Piano Transizione 5.0, le imprese devono seguire una procedura ben precisa che prevede diverse fasi:

- Certificazione ex ante: prima di iniziare i lavori, è necessario richiedere una certificazione a un esperto qualificato (ad esempio, un ingegnere specializzato in efficienza energetica o un’Energy Service Company). Questa certificazione attesta che gli investimenti previsti porteranno effettivamente a un risparmio energetico.

- Comunicazione preventiva: ottenuta la certificazione, l’impresa deve inviare una comunicazione al Gestore dei Servizi Energetici (GSE) attraverso la piattaforma online. Questa comunicazione funge da “prenotazione” per il credito d’imposta.

- Pagamento acconto: una volta ottenuta la conferma della prenotazione, l’impresa deve iniziare i lavori e pagare almeno il 20% dell’importo totale degli investimenti.

- Certificazione ex post: al termine dei lavori, l’impresa deve richiedere una nuova certificazione, che attesti che gli investimenti sono stati realizzati come previsto e che il risparmio energetico è stato effettivamente raggiunto.

Chi può rilasciare le certificazioni?Le certificazioni richieste possono essere rilasciate da:

- Esperti in Gestione dell’Energia (EGE): professionisti certificati con competenze specifiche in efficienza energetica.

- Energy Service Company (ESCO): aziende specializzate nella gestione dell’energia.

- Ingegneri, periti industriali e periti industriali laureati: professionisti iscritti agli albi professionali e con competenze specifiche nell’ambito dell’efficienza energetica.

Credito d’imposta Transizione 5.0: come si calcola

Come abbiamo detto poc’anzi, l’importo del credito d’imposta che un’impresa può ottenere dipende da diversi fattori, che di seguito sintetizziamo:

- L’ammontare degli investimenti: più si investe, maggiore potrebbe essere il credito d’imposta, fino a un massimo di 50 milioni di euro all’anno per impresa.

- La riduzione dei consumi energetici: il risparmio energetico conseguito grazie agli investimenti è fondamentale per determinare l’entità del credito. Maggiore è il risparmio, maggiore sarà l’incentivo.

- Il tipo di investimento: a seconda della tipologia di investimento (macchinari, software, ecc.) e del settore industriale, possono applicarsi aliquote diverse.

Ma quindi come si calcola l’aliquota?

L’aliquota del credito d’imposta, ovvero la percentuale che viene applicata all’importo degli investimenti ammissibili, varia in base a due fattori principali:

- L’ammontare degli investimenti: le aliquote sono differenziate a seconda che gli investimenti siano inferiori a 2,5 milioni di euro, compresi tra 2,5 e 10 milioni di euro o superiori a 10 milioni di euro.

- La riduzione dei consumi energetici: più alta è la riduzione dei consumi energetici, maggiore sarà l’aliquota applicabile.

Un esempio:

Se un’impresa investe 2 milioni di euro e ottiene una riduzione dei consumi energetici superiore al 10%, potrà beneficiare di un credito d’imposta pari al 45% della spesa sostenuta.

Se hai più tempo a disposizione e desideri un ulteriore approfondimento, ti lasciamo alcuni link utili:

Ministero per le imprese e il Made in Italy

Invia adesso un messaggio su WhatsApp per avere una consulenza personalizzata!

Qualche nota su Geos Energia:

siamo nati nel 2006, da sempre lavoriamo solo ed esclusivamente nel settore fotovoltaico, ed ad oggi abbiamo raggiunto una maturita’ professionale che non e’ seconda a nessuno. Il nostro slogan e’ sempre stato “efficienza nel fotovoltaico” e chi si e’ affidato a noi in tutti questi anni sa cosa vuol dire. Grazie alla nostra organizzazione riusciamo ad essere sempre molto rapidi nelle nostre attivita’ e questo ci da un enorme vantaggio sulla concorrenza soprattutto quando “l’efficienza” riguarda bandi pubblici come in questo caso.

Continua a seguirci per rimanere sempre aggiornato su questo bando o

iscriviti alla nostra newsletter qui.

“Io sono me più il mio ambiente

e se non preservo quest’ultimo

non preservo me stesso”

Josè Ortega y Gasset

Geos Energia

Write a comment: